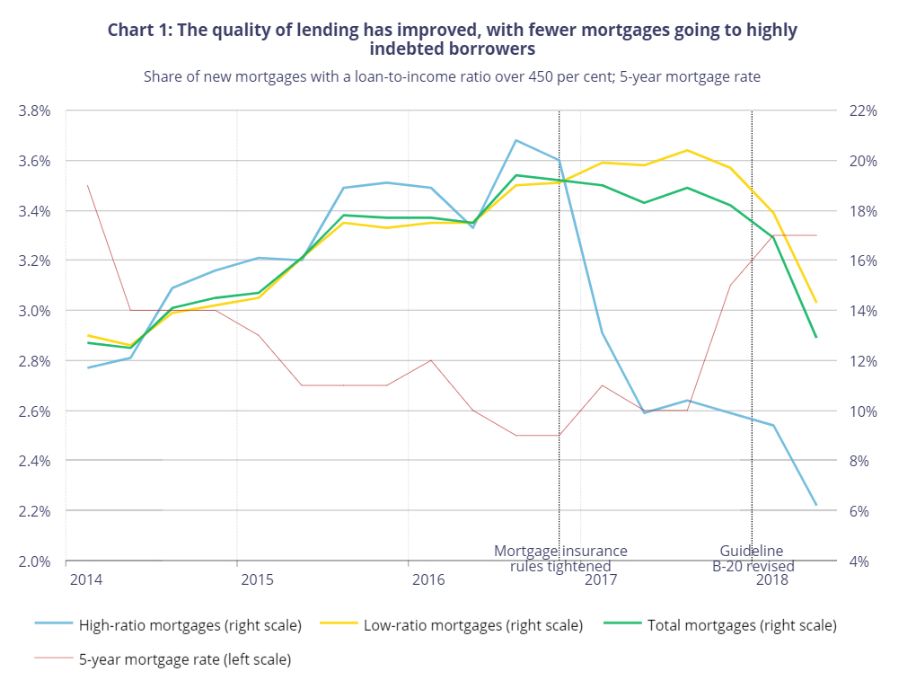

過去一段時間貸款政策的變化對貸款市場產生了非常明顯的影響。

在過去兩年中,聯邦當局收緊了房屋貸款資格的標準。高比率貸款(首付低於總房款的20%)的相關規則於2016年年底進行了修改,以更嚴苛的貸款壓力測試以檢驗借款人在利率上升時是否會有按時還貸的能力。

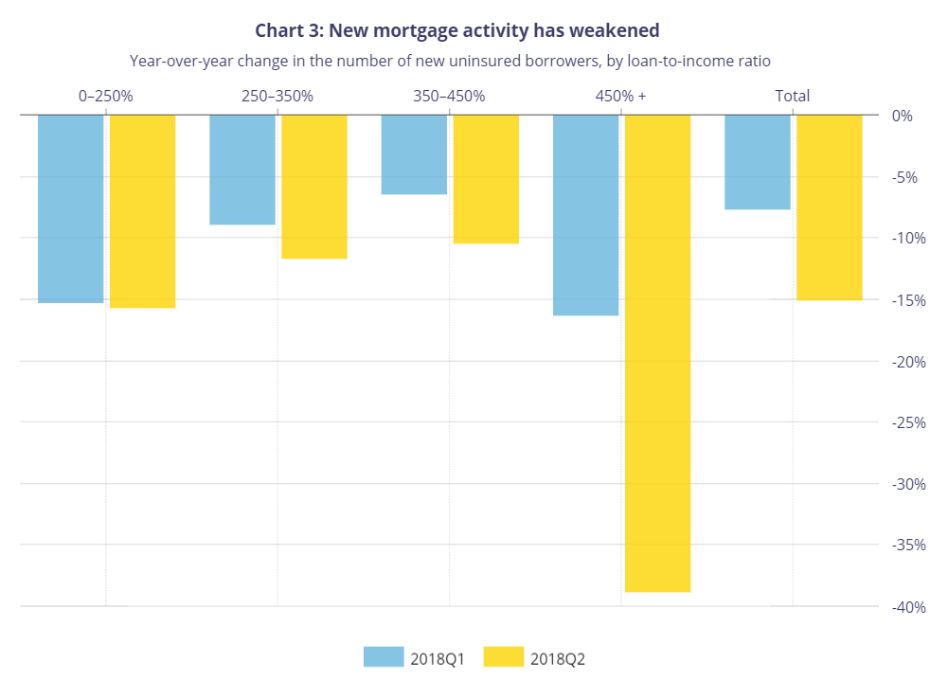

高負債借款人獲得的高比率貸款明顯減少---從2016年第四季度的20%降至2018年第二季度的6% ,同時,高負債借款人獲得的低比率貸款截至2018年第二季度已下降至14%,低於去年同期的20%。

貸款活動顯著放緩

下降幅度最大的是向高負債借款人提供的新抵押貸款數量,在2018年第二季度同比下降了39%,如上文所述,這可能是受到了更嚴格的壓力測試和銀行加息的影響。

然而,低負債借款人獲得的貸款數量的顯著下降表明了其他因素也在發揮作用,例如住房政策的改變。最值得注意的是多倫多和溫哥華出台的海外買家稅,和其他一些地區例如加收空房稅,短期租金限製和增加經濟適用房等措施。這些都措施都影響了市場的大環境,從而減緩了成交量和價格的增長。

大多地區受影響最大

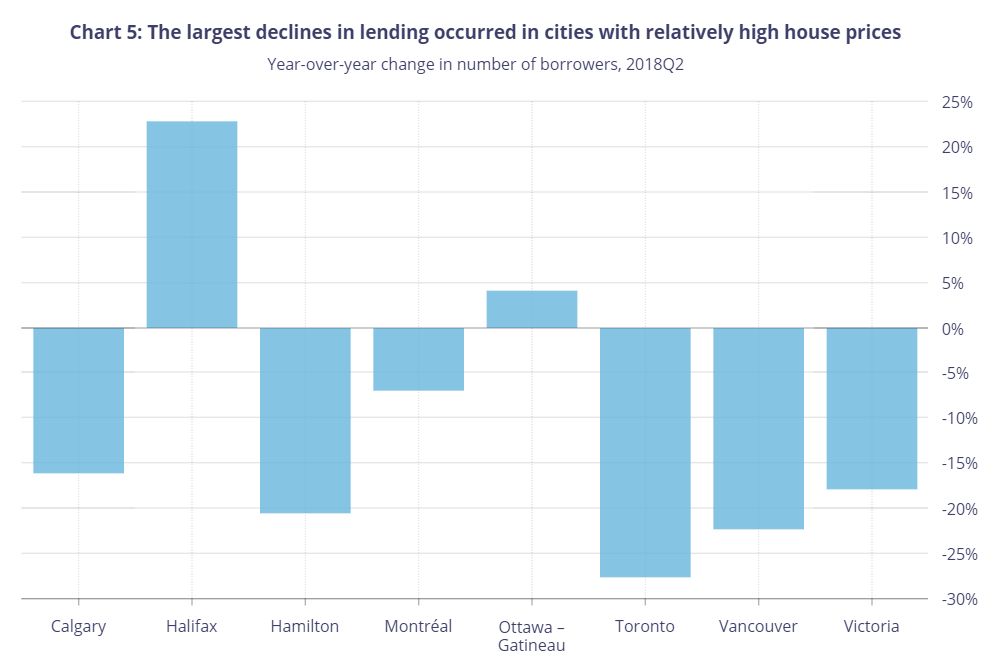

數據表明,房價較高的地區,一般來說受貸款政策變化的影響較大。

多倫多借款人數去年同比下降27.5%,溫哥華借款人數則同比下降22.3%。

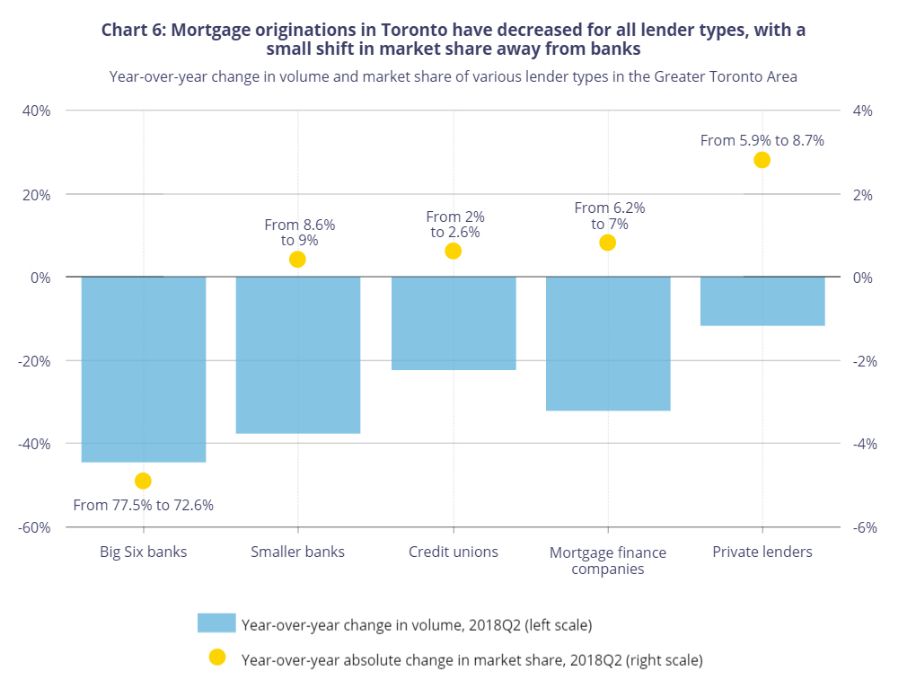

更多人選擇私人借貸公司

由於壓力測試僅適用於聯邦監管的銀行,而私人貸方不需要遵守聯邦抵押貸款標準,在大多地區,更多借款人選擇從私人貸方申請抵押貸款。雖然在2018年第二季度新抵押貸款數量下降,但私人貸方的下降幅度較小。這使得他們的市場份額從2017年第二季度的6%增加到2018年第二季度的9%,繼續保持過去幾年的上升趨勢。目前沒有數據來驗證安大略省以外市場是否存在同樣的趨勢。