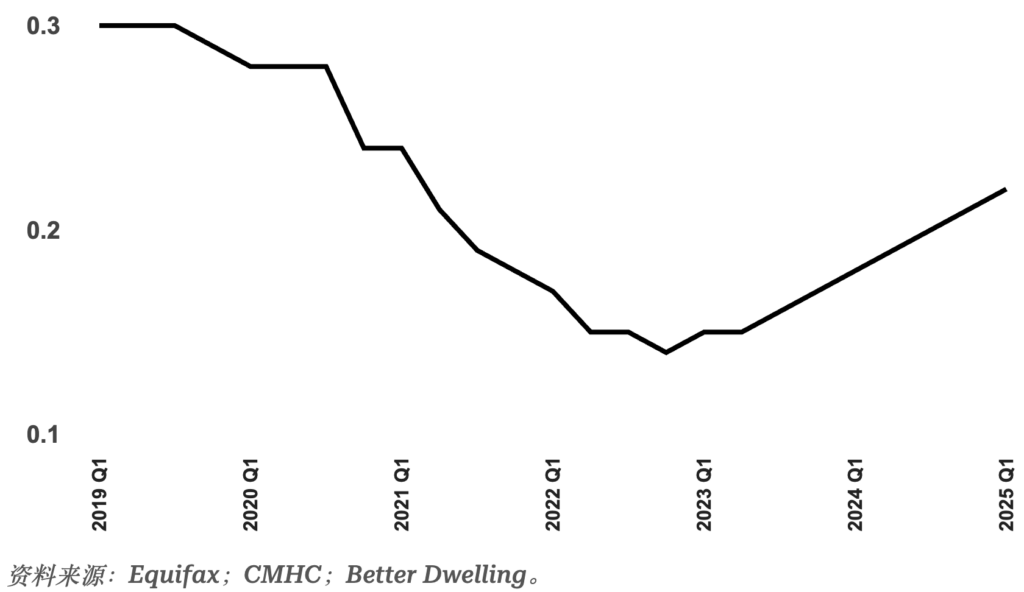

2025年第一季度,加拿大的抵押贷款拖欠率继续上扬,尽管总体水平仍处于历史低位,但上升趋势愈发明显。根据Equifax最新数据显示,全国范围内的拖欠率已升至 0.22%,这是自2021年以来的最高值,标志着市场压力正在积聚。

多伦多:成全国焦点,拖欠率突破十年高位

此次拖欠率的上升主要由多伦多市场推动。在这一全国最大城市,拖欠抵押贷款的比例已达到十多年来的最高水平。相比之下,温哥华和蒙特利尔等主要城市虽然也有上升趋势,但整体仍低于全国平均线。

什么是抵押贷款拖欠率?

在加拿大,抵押贷款拖欠率指的是超过90天未还款贷款占所有房贷的比例。这个指标通常被认为是衡量借款人还款压力和市场健康状况的重要信号。在房市活跃时,即使借款人还款出现问题,也可以通过出售房屋及时变现、避免违约。但一旦市场失去流动性,问题房贷就可能迅速堆积。

需要注意的是,加拿大的拖欠标准比美国更严格。美国通常以逾期60天为界,加拿大则采用90天作为临界点。这种差异意味着加拿大的实际违约压力可能在表面数据之下被低估。

数据速览:四年来首次回升至0.22%

图表显示,加拿大拖欠率在2022年第四季度触及历史低点后,连续多个季度回升,至2025年第一季度累计上升8个基点,增幅高达 57.1%。尽管看似微小的百分点变化,但由于加拿大整体房贷市场庞大,这种增长已足以引发市场关注。

- 同比增长:较2024年同期增长4个基点(+22.2%);

- 环比增长:较上一季度增长1个基点(+4.76%);

- 与疫情前对比:目前0.22%的拖欠率仍低于2019年第一季度的0.29%,但下降空间正在被快速吞噬。

数据可能低估风险?私人贷款报告缺失成盲点

需要特别指出的是,Equifax的数据主要来源于传统金融机构。然而,越来越多高风险借款人正转向不报告征信的私人贷款机构,这意味着实际的市场风险可能被严重低估。

在美国,次贷市场由受监管的小型机构主导,报告更全面;而在加拿大,这一部分信贷体系更为分散,统计盲区较多。换言之,当前看到的数据可能只是冰山一角。

不容忽视的拐点

虽然目前拖欠率仍远未达到金融危机时的警戒线,但趋势已经显现。如果房市继续维持低迷、利率维持高位或信贷收紧,拖欠率可能会进一步攀升,成为影响市场信心的重要变量。

未来几个季度,将是判断这波上涨是“短期波动”还是“结构性转折”的关键阶段。

文章来源:https://betterdwelling.com/canadian-mortgage-delinquencies-rise-but-largely-boosted-by-toronto/