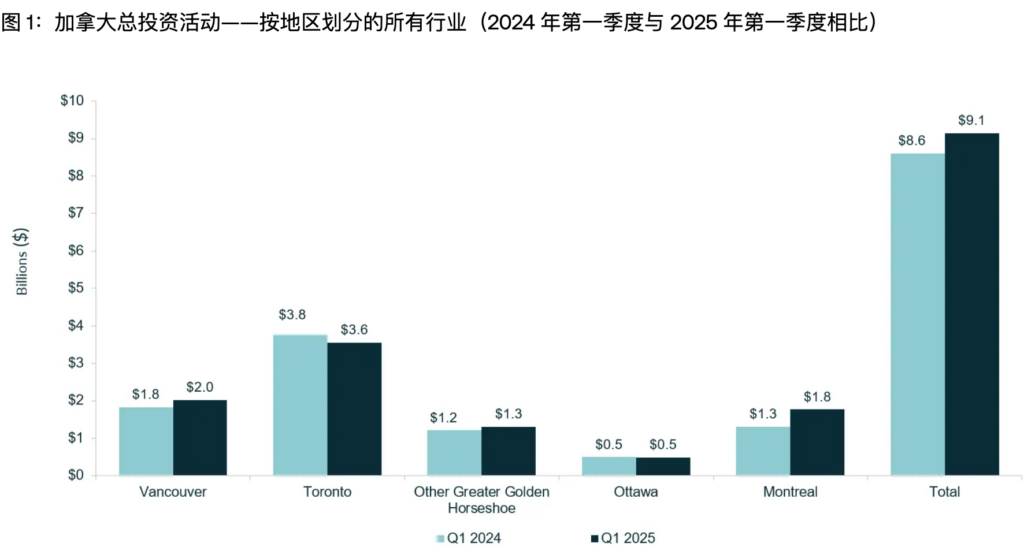

2025年第一季度,加拿大商业地产市场在宏观经济与地缘政治不确定性中缓慢前行,总体表现谨慎。尽管投资总额达到91亿加元,较去年同期的86亿加元略有上升(见图1),但市场整体氛围趋于保守,投资者因多重因素持观望态度。本文将分析推动这一季度市场走势的核心因素,并分资产类别与地区逐一解析。

【宏观与地缘政治压力持续】

美加关系紧张、美国威胁加征关税使经济前景笼罩阴影,投资者普遍对资金部署更加谨慎。同时,加拿大国内建筑成本高企、劳动力短缺、买卖价差持续扩大,也制约了地产交易活跃度,加剧市场观望氛围。

【区域与资产类别动态分化】

从地区来看,蒙特利尔投资活动最为活跃,其次是温哥华和金马蹄地区(GTA)。多伦多则出现投资回落,渥太华维持稳定。

在各资产类别中,零售物业表现最佳,同比大增21%,成交额达17亿加元(见图2);其次为公寓类资产,增长11%,成交近20亿加元。酒店资产则大跌77%,仅录得1.37亿加元交易额。住宅用地与办公楼同样承压,分别下降41%与17%;工业与商用土地(ICI)表现平稳,增长6%。

【投资者偏好与市场信号】

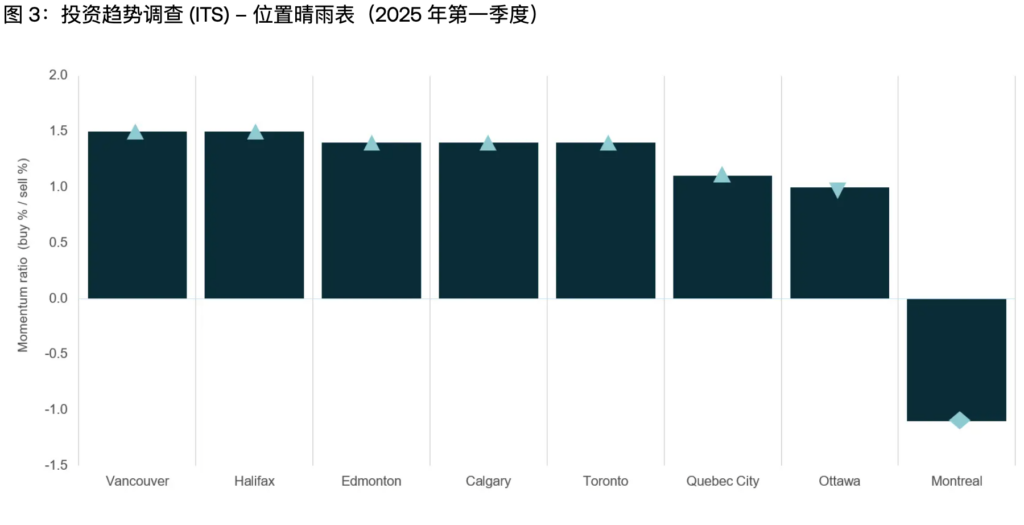

据Altus Group发布的《2025年Q1投资趋势调查》,投资者最青睐的市场依次为温哥华、哈利法克斯和埃德蒙顿,反映其对增长潜力和市场稳健性的关注。最受欢迎的物业类型包括:食品超市带动的社区零售带、多户住宅和多租户工业物业。与此同时,市中心AA级办公楼、一级商场及大型购物中心(Power Centre)亦吸引投资者关注,主因在于运营前景改善与重建潜力显现。

【工业地产:表现强劲但风险累积】

2025年Q1,加拿大工业地产交易额为25亿加元,同比增长6%。不过,供应增加和需求回调同时出现,全国工业可用率同比上升90个基点至5.9%。金马蹄地区、渥太华和多伦多工业市场交易活跃,分别录得76%、48%和26%的增长,而温哥华与蒙特利尔则录得19%和16%的下跌。

全国在建工业面积为1720万平方英尺,其中73%仍待出租,反映需求走弱趋势。多伦多最活跃,占地960万平方英尺,其次为温哥华(290万平方英尺)。

【零售物业:基本消费带动复苏】

疫情后,消费者支出模式趋于谨慎,尤其聚焦生活必需品领域。尽管2024年末因临时性减税带动支出增长,但2025年初家庭消费再次下滑0.3%。食品主导型零售物业仍是最受欢迎投资标的,连续第五季度登顶偏好榜。

零售物业成交总额达17亿加元,同比大涨21%。渥太华表现最强,增长476%,达4800万加元;温哥华增长140%,达3.5亿加元。反观金马蹄地区,则录得52%的下降,显示区域差异明显。

不过,加拿大老牌百货Hudson's Bay面临关闭风险,令大型anchor物业再度面临结构性空置难题,有可能引发一波物业改建潮,重演Zellers、Sears、Target撤场后的格局。

【多户住宅:面临政策与需求双重挑战】

联邦政府宣布将2025年永久居民目标从50万人下调至39.5万人,并预计后续进一步减少,人口增长放缓已显著影响多户住宅市场。加之建筑成本高企、开发费用高、劳动力短缺、买家观望情绪上升,多重因素叠加,致使该类别交易趋缓。

多户住宅成交增长6%,但区域分化显著:蒙特利尔表现最强,成交额达10亿加元,同比增长128%;金马蹄地区增长58%,至3.01亿加元;而多伦多、渥太华与温哥华分别下降25%、12%、10%。

开发趋势也逐步向purpose-built rental(定向出租)、学生宿舍与长者公寓倾斜,以应对传统市场饱和与未来人口老龄化趋势。与此同时,住宅用地交易额同比大跌41%,仅录得9.65亿加元,预示未来新项目或将进一步减少。

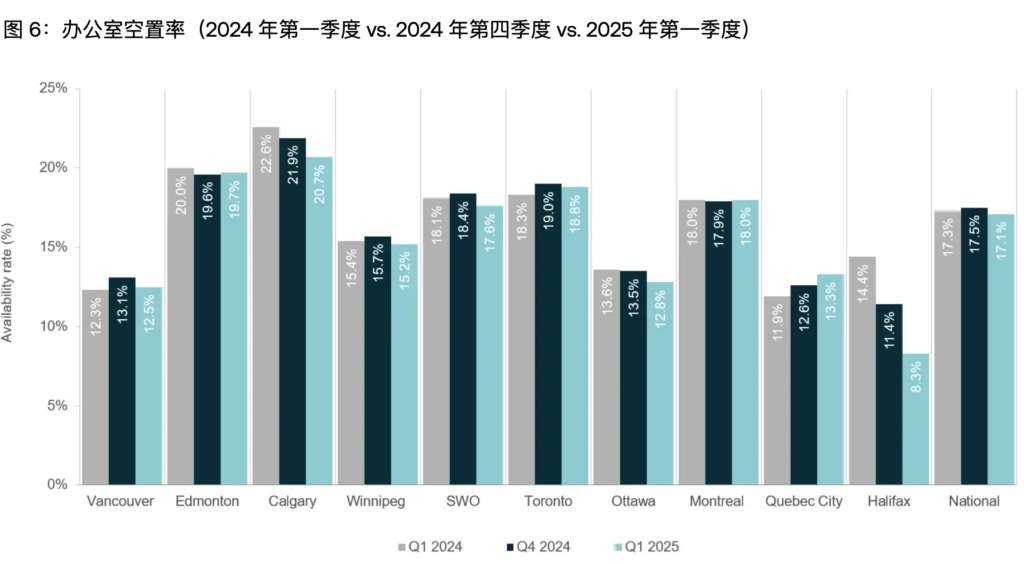

【写字楼市场:结构性重组持续进行】

2025年Q1,全国写字楼可用率达17.1%,Class A物业租赁成交达330万平方英尺,远超Class B(74.2万)与Class C(19.7万)。高质量办公楼“虹吸效应”显著,市场内部分化持续加剧。

温哥华办公楼交易增长140%,居全国之首;蒙特利尔增长23%。渥太华则大跌72%,跌幅居冠。全国在建办公楼面积为470万平方英尺,其中37%仍待出租,供应压力尚存。

【总结:谨慎乐观下的结构性再平衡】

整体来看,加拿大商业地产在2025年开局显现出“谨慎中的机会”。投资者持续偏好高质量资产,如Class A写字楼与食品零售物业。尽管宏观环境复杂、人口与政策变量交织,市场正逐步朝向更理性的结构重组方向前行。

文章来源:https://www.altusgroup.com/insights/canadian-commercial-real-estate-market-update/?utm_source=chatgpt.com