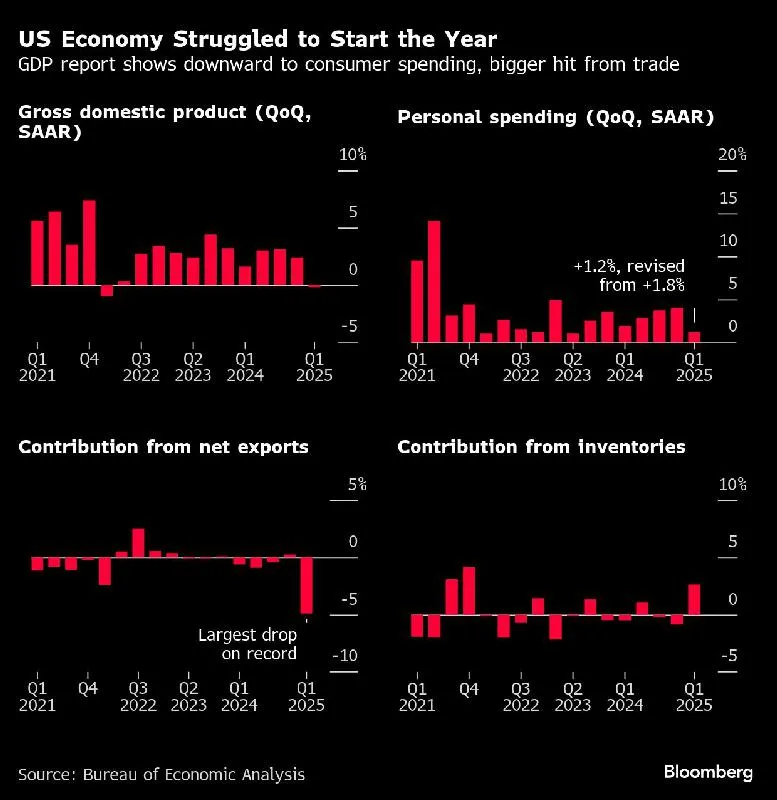

美国经济分析局(BEA)周四公布的最新数据显示,今年第一季度,美国国内生产总值(GDP)环比年率下滑0.2%,较先前预估的0.3%略有改善,但仍为自2022年以来首次出现季度萎缩。

此次经济下滑,主因是消费者支出疲软及贸易逆差扩大。作为美国经济的核心驱动力,消费支出增长仅为1.2%,远低于最初预估的1.8%,也是近两年来最慢的增长。净出口对GDP的负面影响接近5个百分点,为有记录以来最大拖累。

尽管如此,企业投资和库存积累有所改善,对GDP构成部分支撑。此外,联邦政府支出的负面影响较此前预估略轻。经济分析局指出,GDP数据仍可能根据更多经济数据在未来几周再次修订,最终报告将在下月公布。

报告还指出,今年年初,由于企业试图赶在特朗普政府实施新一轮关税前加速进口,导致贸易逆差扩大,对整体经济构成压力。同时,消费者支出放缓以及政府开支下降,进一步拖累增长。

尽管白宫后来撤销或延迟部分惩罚性关税,并受到美国贸易法院的限制,这些措施在短期内缓解了市场担忧,部分经济学家也因而下调了衰退预期,但目前的关税水平仍远高于特朗普上台前的水平。

经济学家普遍预期,第二季度美国经济有望反弹,原因是进口下降、库存积累增加可能在统计上推高GDP。然而,特朗普政府的贸易、移民和税收政策仍将持续影响企业和消费者信心。

从最终销售额(不包括库存变动的私人国内买家支出)来看,一季度增长仅为2.5%,为近两年最低,显示整体需求疲软。支出数据下调主要源于汽车消费下降,以及包括医疗保健和保险在内的服务支出下滑。

另一项衡量经济活动的关键指标——国内总收入(GDI)亦于一季度下降0.2%,前一季度则为增长5.2%。这是自2022年底以来的首次GDI下跌。GDI体现的是生产商品与服务所带来的收入与成本,包含了企业利润数据。

数据显示,美国企业利润在第一季度下滑2.9%,为2020年以来最大季度跌幅,前一季度利润曾增长5.4%。多家企业警告称,随着成本上涨,消费者可能将面临更多价格压力。

通胀方面,美联储偏好的核心个人消费支出物价指数(PCE)年初上涨3.4%,略低于初值。4月份PCE数据将于本周五公布,预计将提供更多关于实际消费支出和工资增长的线索。

尽管部分数据显示通胀增速放缓,但美联储仍对未来价格压力保持警惕,并在高不确定性下维持利率不变。

与此同时,美国就业市场也显现出一定疲态。最新数据显示,持续申请失业救济人数升至2021年11月以来新高,首次申请失业救济的人数亦有所增加,显示企业在招聘方面趋于谨慎。

文章来源:https://financialpost.com/news/economy/us-economy-shrinks-weaker-spending-larger-trade-impact