025年2月,大多伦多地区(GTA)房地产市场延续疲软态势,房屋销量同比大幅下滑,而库存量持续攀升,进一步向买方市场倾斜。尽管房价仍保持相对稳定,但市场压力正在逐步增加。基于最新数据,我们可以对2025年全年市场走势做出进一步预测,并判断其是否会比2024年更差。

销量大幅下降,市场需求低迷

销量大幅下降,市场需求低迷

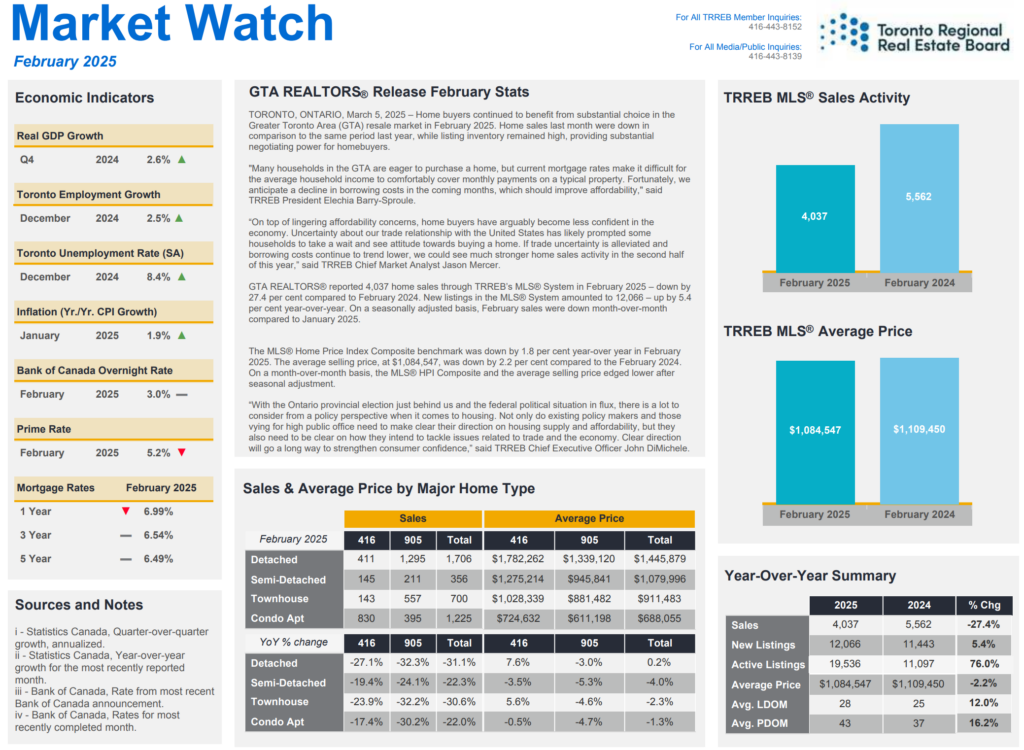

- 2025年2月房屋销量:4,037套(同比下降27.4%,2024年2月销量为5,562套)。

- 1月销量同样下降7.9%,显示需求持续疲软,购房者观望情绪浓厚。

- 全年销量可能低于2024年,创2001年以来最低水平。

趋势解读

- 如果销量下滑趋势持续,2025年全年成交量可能低于2024年的67,574套,并进一步刷新20多年来的最低记录。

- 高利率和市场不确定性仍然是主要抑制因素,许多买家仍处于观望状态。

库存激增,市场供需失衡

库存激增,市场供需失衡

- 2025年2月新增房源(New Listings):12,066套(同比+5.4%)。

- 2025年2月活跃房源(Active Listings):19,536套(同比大增76%,2024年2月库存为11,100套)。

趋势解读

- 房源供应大幅增加,但需求下降,市场供需失衡加剧。

- 库存积压导致市场进一步向买方市场倾斜,卖家面临更大降价压力。

- 未来几个月可能出现更多降价房源,尤其是挂牌时间较长的房屋。

房价短期稳定,但公寓市场承压

房价短期稳定,但公寓市场承压

- 2025年2月房屋均价:$1,084,547(同比下降2.2%,2024年2月均价为$1,109,450)。

- 独立屋和镇屋价格相对稳定,但公寓市场(Condo)价格下滑(-1.3%),未来可能进一步受库存压力影响。

趋势解读

- 尽管销量下滑,但整体房价未出现明显崩跌,表明市场仍有一定价格支撑。

- 公寓市场价格下滑压力较大,未来可能会有更多降价空间。

- 随着库存增加,卖家议价能力减弱,挂牌时间拉长,房价短期可能继续承压。

各房型表现:低密度住宅较稳定,公寓市场压力较大

各房型表现:低密度住宅较稳定,公寓市场压力较大

销量变化(2025年2月 vs. 2024年2月)

- 独立屋(Detached):1,706套(同比下降31.1%)

- 半独立屋(Semi-Detached):356套(同比下降22.3%)

- 镇屋(Townhouse):700套(同比下降30.6%)

- 公寓(Condo Apartment):1,225套(同比下降22.0%)

价格变化(2025年2月 vs. 2024年2月)

- 独立屋(Detached):$1,445,879(+0.2%)

- 半独立屋(Semi-Detached):$1,079,996(-4.0%)

- 镇屋(Townhouse):$911,483(-2.3%)

- 公寓(Condo Apartment):$688,055(-1.3%)

趋势解读

- 独立屋和半独立屋需求仍然较稳定,价格保持韧性,但销量明显下降。

- 公寓市场压力最为明显,库存高企,销售减少,价格下滑。

- 镇屋(Townhouse)仍然受欢迎,但也开始受到市场低迷的影响。

结论:2025年市场或比2024年更具挑战

市场趋势

- 销量下滑、库存高企,市场供过于求,买方市场加剧。

- 短期内房价或保持小幅波动,但公寓市场价格压力较大。

- 如果利率下降,市场可能在2025年下半年迎来复苏,但短期挑战仍然存在。

对买家的建议

- 现在是更有利的入市时机,尤其是公寓买家,可寻找更具性价比的房源。

- 对于独立屋和镇屋买家,可以利用市场低迷的状态,进行更有利的价格谈判。

对卖家的建议

- 挂牌时间延长,卖家需调整预期,并考虑更灵活的定价策略。

- 若非急售,可选择等待市场回暖,尤其是在2025年下半年可能的利率调整后。

- 对于公寓卖家,可能需要采取更积极的价格策略,以吸引买家关注。

2025年2月数据表明,多伦多房市仍处于低迷状态,销量大幅下滑,库存激增,房价虽未出现大幅波动,但未来几个月可能承压。市场仍然处于调整期,短期内买家将享有更大的议价空间,而卖家需采取更灵活的策略应对市场变化。

长远来看,市场是否能够企稳,仍取决于加拿大央行的利率政策以及整体经济环境的改善。