BMO Economics 的最新研究显示,与固定利率相比,浮动抵押贷款利率越来越有吸引力,并且具有节省大量资金的潜力。

浮动利率的定价机制

与受债券收益率影响的固定利率房贷不同,浮动利率与各大贷款机构的优惠贷款利率(Prime Rate)挂钩。目前,加拿大央行的隔夜政策利率为 3.00%,主要贷款机构提供的优惠利率为 5.20%,因此当前的浮动利率通常低于优惠利率。

大多数经济学家预计,加拿大央行将在 2025 年继续降息。过去一年,央行已连续六次降息,如果这一趋势持续,银行的优惠利率也将相应下调,从而降低浮动利率房贷借款人的利息成本。

利率走势预测

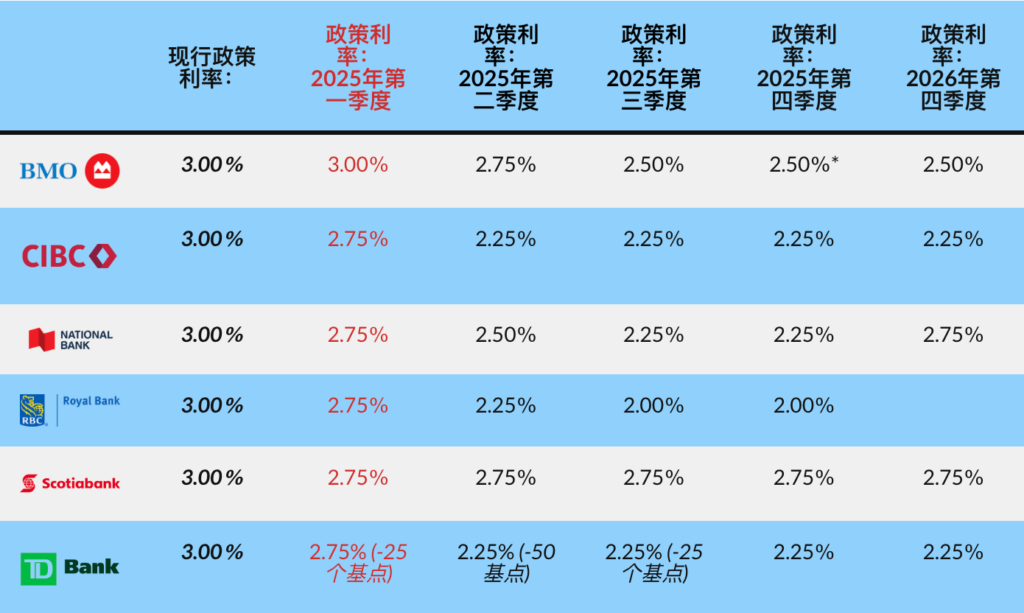

BMO 最新预测显示,央行的政策利率将在 2025 年晚些时候降至 2.50%,如果美加贸易战全面爆发,则可能降至 1.50%。在基本情况下,这将使基准利率降至 4.50% 以下,意味着当前选择浮动利率的借款人未来可能会节省更多利息支出。

其他银行的预测也普遍倾向于降息。CIBC、国家银行(National Bank)和道明银行(TD)预计,央行政策利率将在年底降至 2.25%,而加拿大皇家银行(RBC)更为激进,预测可能降至 2.00%。

图片:加拿大央行六大银行政策利率预测

越来越多借款人转向浮动利率

随着利率下降的预期增强,越来越多的借款人开始重新考虑他们的房贷选择。据加拿大央行数据显示,截至 2024 年 11 月,近四分之一的新房贷选择了浮动利率,而年初这一比例不到 10%。

房贷经纪人 Ron Butler 指出,这一趋势在过去几个月内加速发展。他表示,自己经手的浮动利率房贷比例已从去年的 7% 跃升至目前的 40%。

BMO 认为浮动利率为何是明智之选?

BMO 认为,随着利率下调,当前选择浮动利率的借款人将在未来享受到更低的月供。假设借款人以 10% 的首付购买一套 50 万元的房屋,并选择 25 年期限的房贷,BMO 估算,与固定 5 年期房贷相比,浮动利率借款人每年可节省 40 个基点,相当于每月节省 100 多元,5 年总计节省超过 6,000 元。

如果贸易战冲击经济,BMO 经济学家 Guatieri 认为,节省的金额可能更大。在 5 年期限内,浮动利率借款人可能额外节省 29 个基点,即每月再节省 74 元。

此外,浮动利率借款人可以在利率意外上涨时,灵活转换为固定利率房贷,而固定利率房贷一旦锁定,便无法享受未来可能的降息带来的好处。

风险与替代方案:固定利率仍有吸引力?

虽然 BMO 预测利率将进一步下降,但 Guatieri 也承认,未来仍存在不确定性。如果央行维持利率不变,锁定固定利率可能会带来适度回报。

如果美加贸易战未能爆发,经济继续增长,通胀压力回升,加拿大央行甚至可能暂停降息,甚至回调部分降息。在这种情况下,固定利率可能是更稳妥的选择。

对于风险规避型借款人,短期固定利率可能是一个折中方案。目前,三年期固定利率略低于五年期利率,并允许借款人更早以更低的浮动利率进行再融资。BMO 估算,与当前锁定五年期固定利率相比,选择三年期固定利率可以在五年内为借款人每年节省约 20 个基点。

Guatieri 认为,尽管三年期固定利率的成本比当前的浮动利率高出约 20 个基点,但如果未来利率意外回升,这种额外成本可能是值得的,以对冲利率上涨风险。

结论:浮动利率更具吸引力,但借款人应根据自身情况权衡

尽管市场普遍预计加拿大央行将在 2025 年继续降息,但利率走势仍存在变数。对于愿意承担一定利率波动风险的借款人,浮动利率目前具有较高的节省潜力。

但对于希望规避利率不确定性的借款人,短期固定利率可能是一个折中选择,能够在一定程度上锁定较低的利率,同时保留未来重新议价的灵活性。

无论选择哪种房贷类型,借款人都应结合自身的财务状况、还款能力以及市场预期,做出最适合自己的决定。

文章来源:https://www.canadianmortgagetrends.com/2025/02/going-variable-could-save-mortgage-borrowers-over-6000-on-their-next-term-bmo/