在过去18个月内,加央行的基准利率从0.25%飙升至5%,对于绝大多数加拿大房主来说或多或少都有影响,特别是选择浮动利率的房主。然而,那些选择固定利率的房屋贷款人将来可能面临巨大的负担,因为他们可能无法承担未来的续约成本。

报道称,飙升的利率正在引起近一半加拿大房主的焦虑,对他们来说,抵押贷款续签迫在眉睫。

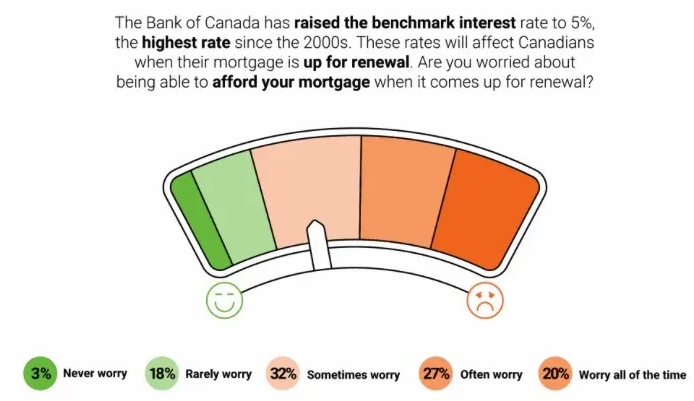

一项调查显示,20%的加拿大房主一直担心自己在续贷时是否有能力负担抵押贷款,这一数字在短短一年内上升了9%。

另外27%的房主经常担心。只有3%的人对所提出的困境不以为意。

在通胀居高不下的情况下,超过9%的房主已经陷入财务困境,近30%的房主虽然财务状况吃紧,但情况还在控制之中。

该调查结果来自Zolo的2023年购房者情绪调查,该调查对800名加拿大人的购房经历和情绪以及对经济和房地产市场的感受进行了调查。

大多数接受调查的房主都将在未来两到三年内进行贷款续约。

在当时,加央行隔夜利率还在0.25%至1.75%,但现在这一数字是5%。如果房主们继续选择5年期固定利率抵押贷款,他们会清晰的感受到两者的差距。

不过,对于那些采用浮动利率抵押贷款的人来说,尤其是那些付款波动较大的人,自加央行2022年3月开始加息以来,这种焦虑已经扩大了10倍。

一位在2021年购买房屋的受访者告诉Zolo,他们的每月抵押贷款月供付款已经增加了大约2,500加元。

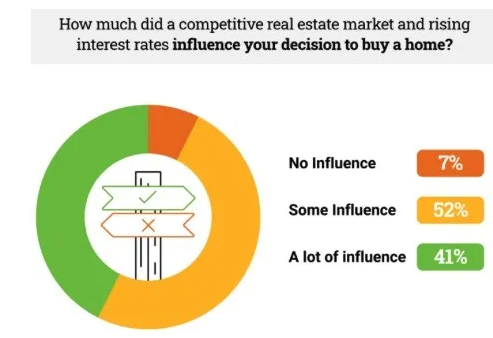

此外,对于潜在购房者来说,也产生了明显的影响。

调差显示,41%的潜在购房者认为受到了很大影响,52%认为受到一定程度的影响。只有7%认为没有影响。

尽管许多经济学家认为加央行将在2024年初至中期开始降息,但对于在此期间是否会再次加息几乎没有达成共识,如果潜在的通胀压力持续存在,加央行还计划继续加息。

对于浮动利率陡然增加的贷款月供,很多银行和金融机构提出延长超长摊销期来作为缓解,不过最近加拿大监管机构表示,将考虑控制这种做法。

加拿大银行监管机构(OSFI)表示,对超长期抵押贷款的普遍存在感到担忧,并表示该机构正在与贷方合作,遏制此类贷款的普遍存在。

金融机构负责人Peter Routledge表示,加拿大银行拥有约2500亿加元的抵押贷款,其摊销期为35年或更长。

他说,OSFI正在咨询,预计将在10月份推出一些监管办法,讨论解决超长摊销期问题,并采取措施,以减少这类产品。

OSFI在今年1月份开始就住宅抵押贷款进行咨询,Routledge表示将于下个月发布指导方针草案。

新闻来源:https://www.bnnbloomberg.ca/canada-s-banking-watchdog-wants-to-rein-in-ultra-long-mortgages-1.1976617