据彭博社报道,最近加拿大房市中出现了一种零首付贷款,引起了决策者和业内专家的警觉,人们担心这种类似美国次贷危机爆发前的贷款产品,是否会导致加拿大房地产市场的崩盘。

彭博社称,今年是加拿大房地产市场牛市的第25年,在世界上找不到第二个国家与加拿大有类似情况,过去只有新西兰房地产市场能保持20多年的火热状态。

而现在在加拿大房市中兴起的贷款形式,包括存5%现金拿到3%的回报,或者是零首付贷款等,这些都曾在美国次贷危机前出现过。

由于房价上涨太快,很多加拿大人无法支付高昂的首付,于是出现了这种零首付贷款形式,但这也让不少人担心,这是否会导致加拿大的房市泡沫破裂?

多伦多的一名贷款经纪透露说,她从业13年,之前很少看到这种形式,但在最近一年里,超过一半的客户都在使用这种模式。

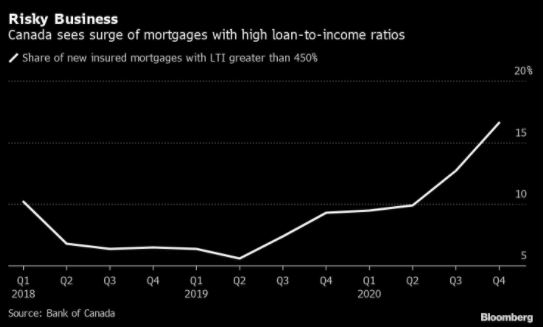

加央行已经多次表达了这种对于高风险贷款的担忧。

在今年5月份,加央行就在年度金融系统评估中提到,目前借款人的主要问题就是超出负担能力的融资,未来一旦通胀上升、利率上升,将会为背负巨额贷款的家庭带来巨大变化。

大卫·罗森伯格David Rosenberg是为数不多仍不看好加拿大房市的经济学家,他曾经成功预测过美国金融危机,而对于加拿大这轮过热的市场行情,罗森伯格也表达了他的担忧。

他警告说:加拿大房市的巨大泡沫很可能随着通胀率上升和加息而随时破裂。

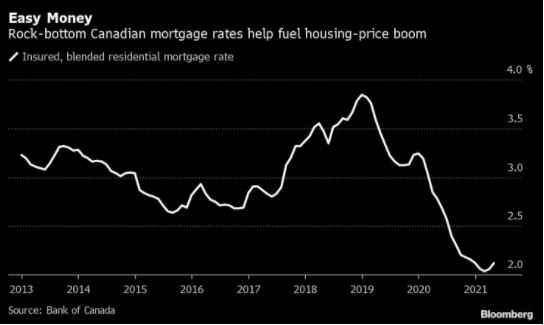

而目前房市过热的最大刺激因素就是贷款利率过低。

现在的房市中几乎所有购房者都希望能充分利用杠杆,甚至不惜承担更多的债务去选择小型信用社,但对于未来的风险却并没有做好准备。

温哥华的一名房主乔希Josh Doornenbal就是这样的一位购房者,他花费110万买下了一栋3居室房屋,而他的收入是每年10万加元,贷款额超过80万,这已经是加拿大银行贷款杠杆门槛标准的2倍。

乔希的这份贷款被大部分的金融机构拒绝了,最后在当地的一家小信用社获批。

经济学家担心,一旦利率上升,像乔希这样的房主该如何负担月供。

多伦多瑞尔森大学房地产管理学教授海德尔指出:“对房地产市场来说,真正的威胁是房主的收入和现金流问题,这比利率变动的影响大得多。”

新闻来源:https://www.bnnbloomberg.ca/zero-down-mortgages-stoke-u-s-subprime-like-fears-in-canada-1.1631374