加拿大地产协会最新报告今日出炉,让我们看看3月份加国房市表现如何?

报告要点:

(a) 3月份全国房屋销售环比小幅上涨0.9%

(b) 实际(未经季节性调整)的活动同比下降4.6%

(c) 新挂牌房屋数量环比上涨2.1%

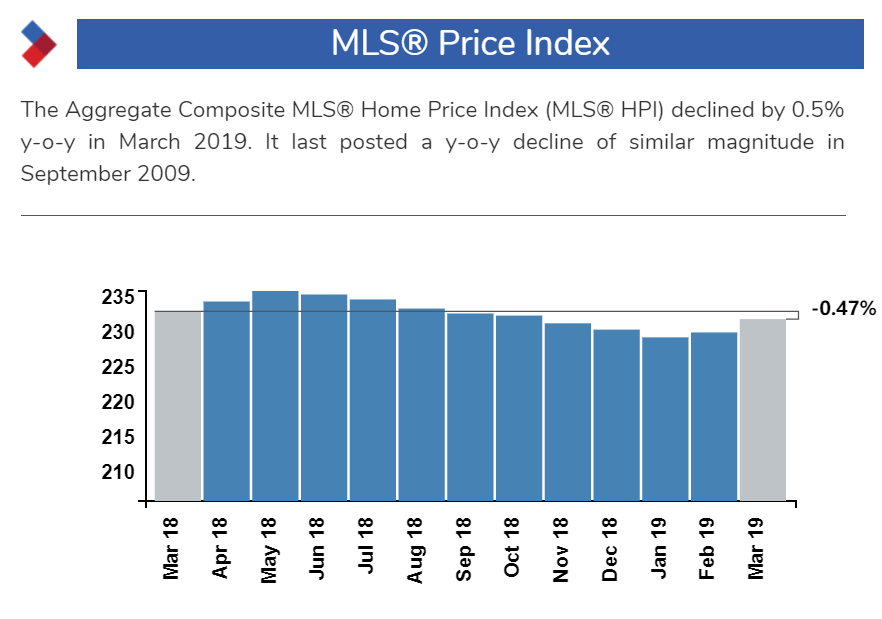

(d) 3月份MLS房价指数(HPI)同比下跌0.5%

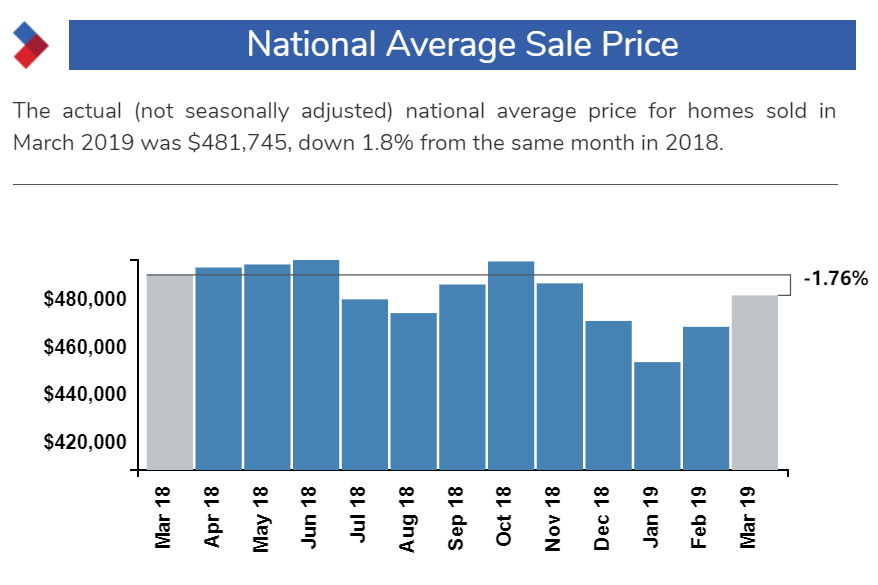

(e) 全国平均销售价格同比下跌1.8%

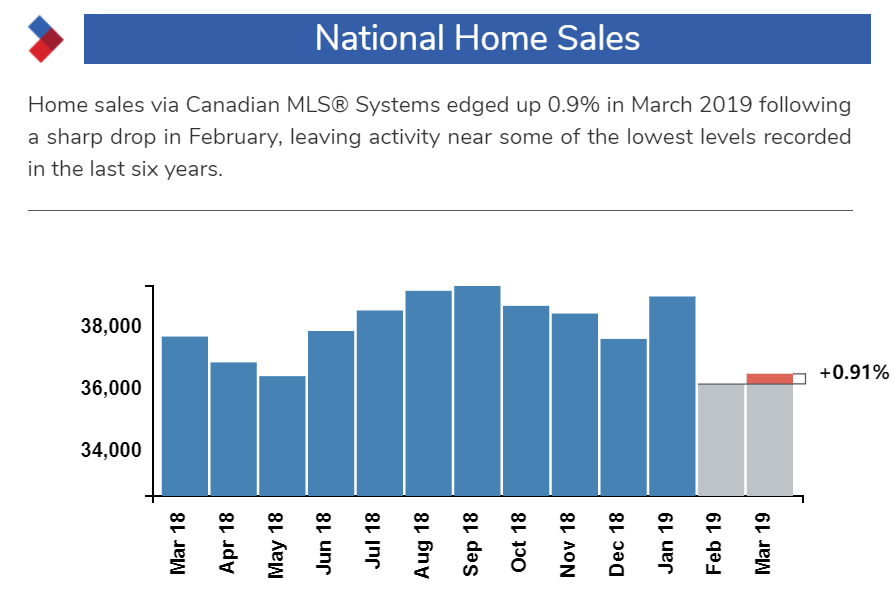

房屋销售3月小幅上涨

继2月份大幅下跌后,加拿大MLS®系统的房屋销量在2019年3月小幅上涨0.9%,房屋销售活动接近过去六年的最低水平。

销量涨幅情况:加拿大东部繁荣,西部堪忧

在加拿大主要市场中,呈现出东部繁荣西部堪忧的情况,大多伦多地区,奥克维尔-米尔顿和渥太华的销量同比稳步上升。

在西部市场,大温哥华地区,埃德蒙顿,里贾纳和萨斯卡通销量还在继续下降,仅维多利亚的销量有明显上升。

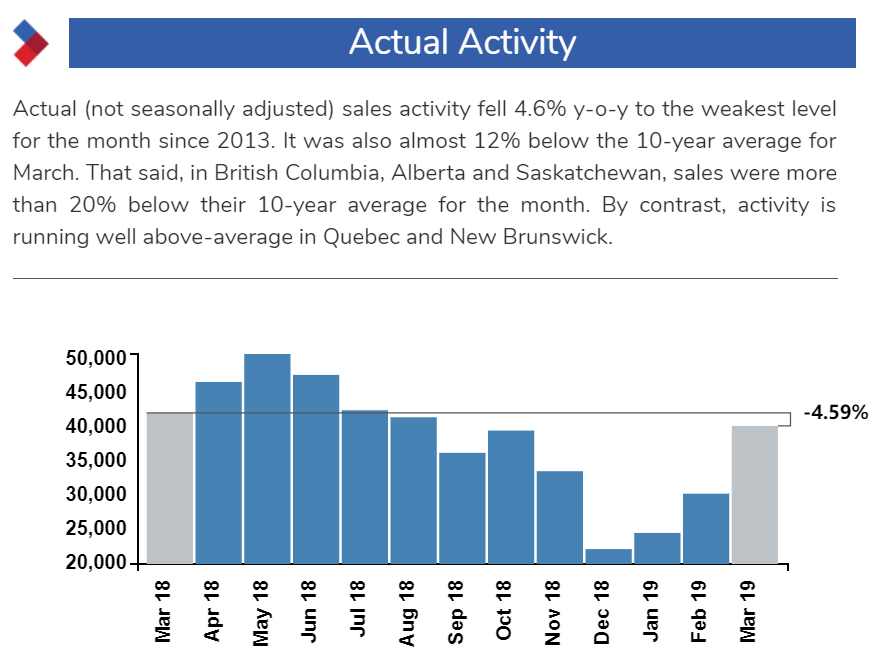

加拿大销售活动同比下降4.6%至2013年以来的最低水平,同时比10年来3月份的平均值降低了12%。在阿尔伯塔省、BC省和萨省,销售额甚至比10年比平均值降低了20%。

相比之下,魁北克省和新不伦瑞克省的销售活动高于平均水平。

CREA:联邦预算案出效果需要时间

"联邦预算案旨在带动买家购房内需,但是出效果需要时间,"CREA总裁Jason Stephen说:“与此同时,许多潜在的购房者仍然受到抵押贷款压力测试的不利影响,受到影响的大小取决于当地市场的情况,地产经纪仍是您获取地产信息的最佳来源。”

好消息是,持续的就业增长支持了住房需求,进而带来了房屋销量的环比增长和家庭负债的下降。

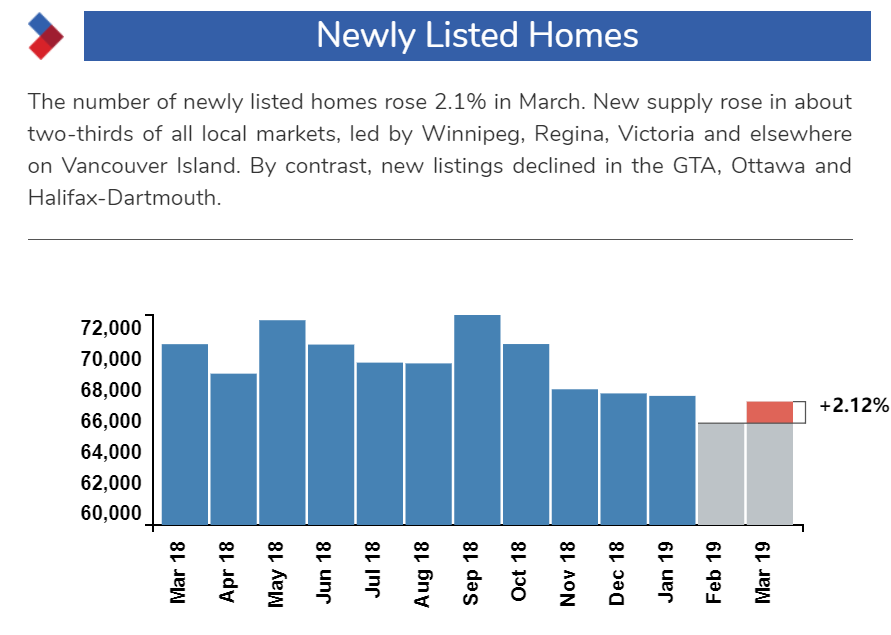

3月份新挂牌房源上升2.1%

3月份新挂牌房屋数量增长2.1%,加拿大三分之二主要市场的新房供应量都在增长,相比之下,渥太华、大多伦多地区、渥太华和哈利法克斯的新挂牌房源减少了。

由于新挂牌房屋数量超过销量,全国挂售比从2月的54.9%降至54.2%。自2018年初以来,这种市场平衡指标基本上接近其长期平均值53.5%。在2019年3月,加拿大三分之二的市场处于平衡市场。

月化库存量为5.6个月

月化库存量是衡量销售额与供应平衡的另一个重要指标,它表示按当前销售活动率清算当前库存需要多长时间。

截至2019年3月底,全国库存量为5.6个月,略高于5.3个月的长期平均值。证明房源供应上有所改善。

房价指数同比下降0.5%,上次下降是10年前

MLS®房屋价格指数(MLS®HPI)在2019年3月同比下降0.5%,上一次HPI房价指数同比下降还是在2009年。

公寓是唯一价格上涨房型

(a) 公寓是唯一一个HPI房价指数上涨的房型,同比上涨(+1.1%)

(b) 联排别墅/镇屋HPI房价指数(-0.2%)

(c) 单层独立屋HPI房价指数(-1.8%)

(d) 双层独立屋房价指数(-0.8%)

各市场房价指数涨幅情况

18个住房市场中HPI房价指数趋势存在很大差异,

BC省喜忧参半:

大温哥华地区(-7.7%)

菲莎河谷(-3.9%)

Okanagan Valley(-0.8%)

维多利亚州(+1%)

温哥华岛(+6.4%)

安省大金马蹄地区:

圭尔夫(+6.6%)

尼亚加拉地区(+6.0%)

Hamilton-Burlinton(+3.7%)

大多伦多地区(+2.6%)

Oakville-Milton(+2.3%)

Barrie(-6.1%)

在草原区,供应量相对于销售额仍处于历史高位,房价仍低于去年同期水平:

卡尔加里(-4.9%)

埃德蒙顿(-4.4%)

里贾纳(-4.6%)

萨斯卡通(-2.7%)

在需求和供应变得更加平衡之前,这些城市的房屋定价环境会持续疲软。

渥太华HPI房价同比上涨7.6%,其中镇屋上涨10.4%。

大蒙特利尔房价上涨6.3%,其中公寓上涨8.1%和大蒙克顿房价上涨2.1%,其中公寓HPI价格指数上涨12.9%。

2019年平均售价同比下降1.8%

2019年3月销售房屋的实际(未经季节性调整)全国平均价格为481,745加元,比2018年同月下降1.8%。

全加均价受到大温哥华和GTA(两个加拿大最活跃和最昂贵的市场)销售的严重影响。如果排除这两个城市的均价,那么平均售价将下降$10万,将其削减至383,000加元以下