红雨讲房贷

房大师请我讲讲房贷,还要自我介绍一下。好吧,总结一下前半生。

我在中国银行工作了近17年,是从纽约中行卸任后随夫人移民加拿大的。在BMO银行已经工作了7年多,一直都做房贷工作。中行的经历培养了我谨慎的工作态度,借助纽行的经验写过一本书,《银行英语词汇通:从单词开始了解美国商业银行》机械工业出版社2009年6月出版,2012年第二次印刷,当当网上的书评共980条,好评率98.8%,算是我在中国银行业奋斗的一个里程碑吧。

在纽约的时候,悟出了两个道理:1. 接近房地产的生意或业务容易赚钱;2.不管哪国人绝大多数人的财富最终固化到房产。对于来加拿大要干什么,在纽约的时候已经确定了:房贷。

当年选择来多伦多而不是温哥华,主要是因为多伦多技术移民更多,和我们家情况类似,需要从头再来。如果我做房贷,可以更好地理解自己的客户,为客户设身处地地考虑。

我们家是2007年买的第一套自住房,当时的浮动利率6.2%,2007年成交量巨大,直到2015年大多地区的二手房成交量才达到2007年的成交量,回头看,我家的第一套房子应该是买在泡沫最大,利率最高的时候了。

这些年,利率的起起伏伏,房价的悲欢离合,我都看到了。7年里,做了2400+笔房贷,市场和客户就是我的老师,学到了很多,见识了很多,结交了很多业内志同道合的朋友,很多人帮过我,我也帮过很多人。君子施恩莫念受恩不忘,开这个房贷的系列话题回馈给锻炼了我,培养了我的市场,报答客户与合作伙伴多年的信任和厚爱。走了这么远来加拿大,好在没有和老本行银行业务走散,身上这一点点长处还能为人民服务。

债务,能让穷人更穷,富人更富。像世间万物一样,善用者受益,滥用者受害。希望我的所见所闻,所思所想,能帮到大家更好地理解住房按揭贷款的规律与特点,让大家在加拿大的生活更顺意。

先感谢大家的关注,再努力说清楚大家关心的话题。希望读者给我出题,挑战观点,求证说法,吐槽遭遇,希望我能招架得住。我给自己的设的目标是:只要写,就写清楚;写出来的东西可以沉淀下来,经得起历史的考验。欢迎监督。

王红雨 2017年8月11日,多伦多

微信: henry-bmo

Topic: RealMaster Hot Forum Articles

多伦多惊现Loblaws“0元购”海报,抗议日渐升高的生活开支

新型“监狱”住房:一个房间四个床位,每个床位月租$600元!

废除多伦多房屋空置税遭市议会否决,但承诺会有重大调整

多伦多近一半社区房屋均价超$200万元,预计到2034年所有房屋都将抵达这一水平

加拿大资本利得税上升会带来什么影响?

冲击尚未结束!牛津研究院预测:加拿大年底房贷付款额将激增6%,达$1560亿元

BMO:加拿大新住房计划无济于事,但减缓移民速度会有所帮助

房贷都能“清真”了?免除利息但月供更高!

加拿大资本利得税将从50%上调到66.67%:主要针对富人跟企业!

搭帐篷给房租?网友震惊:有营利性的无家可归者营地

美国经济强劲:美联储暗示5月不会降息,将维持高利率更长时间

CMHC:加拿大3月新屋开工率环比下降7%

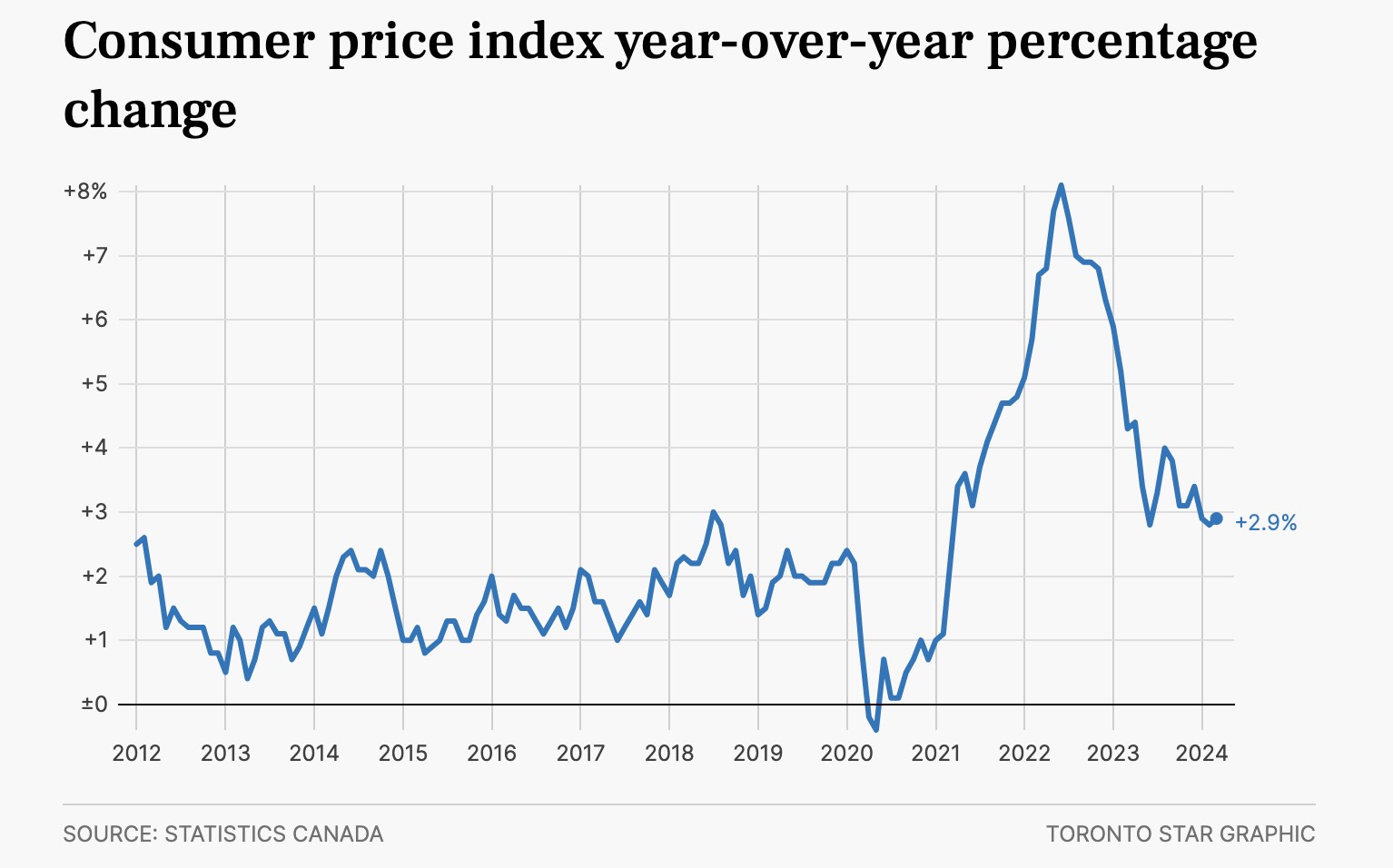

通胀又涨!但市场押注加央行6月降息可能性达75%!

最新民调:加拿大房市乐观情绪高涨,近一半受访者认为未来房价会涨!

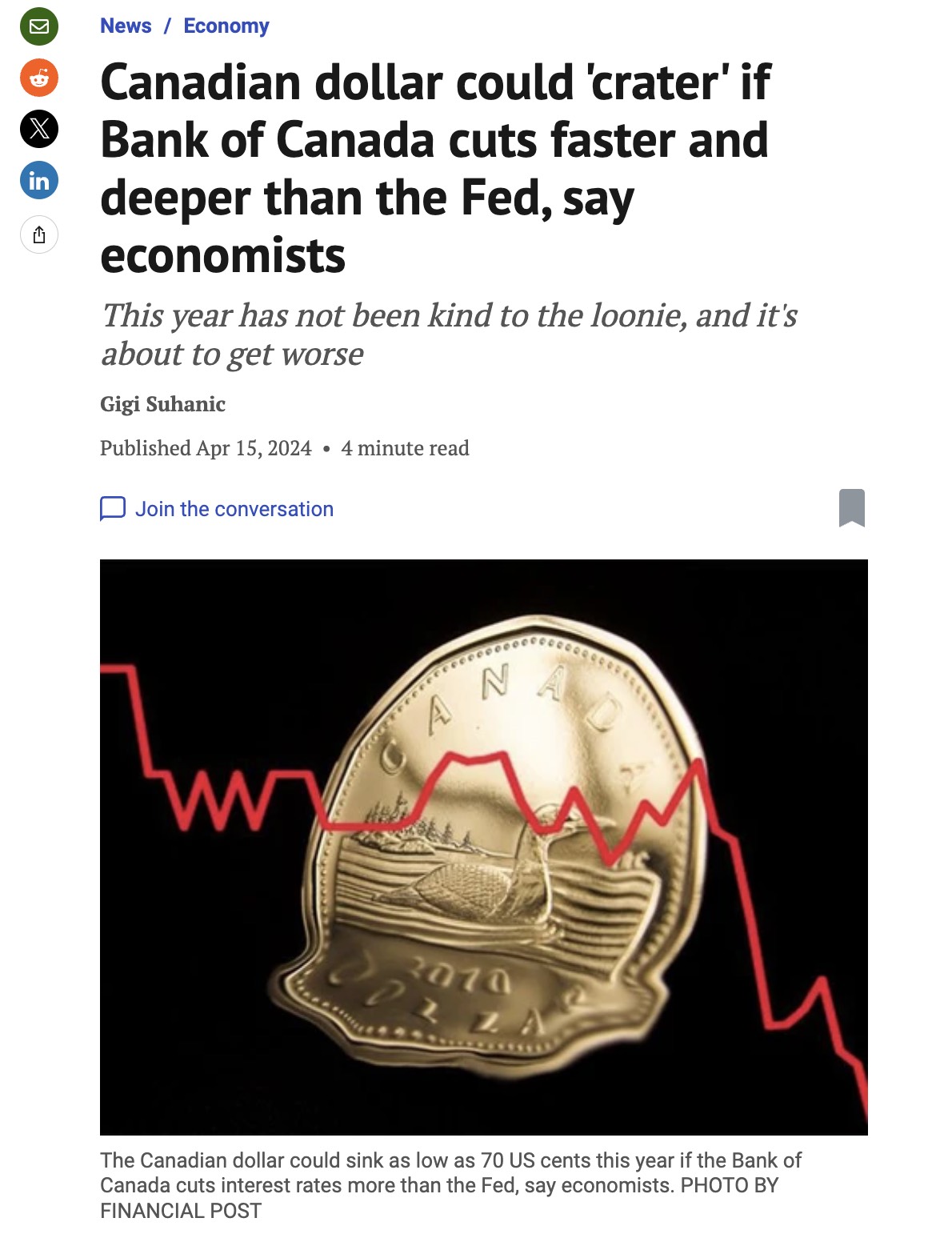

经济学家:若加央行比美联储更快降息且幅度更大,恐导致加元暴跌!

Comments 11

巴特尔

Aug 12

我15年买了楼花,明年6月交付,什么时候开始办理贷款好?

红雨

Aug 12

楼花贷款,最长有效期是36个月,尽早做贷款有助于预防贷款政策变化。

醢阖

Aug 12

预批过了之后一定能拿贷款了吗?

红雨

Aug 12

楼花贷款不是预批。预批是没有买房合同时对申请人的财务能力的确认和 银行的单方面承诺,如果你买了大麻屋,即使有预批,银行也不借钱。楼花按揭贷款,builder capped rate mortgage 是要有楼花买卖合同的。交房前不再调阅新的信用记录,但交房前要看当时的收入,不低于批准楼花贷款时的收入。新移民的自住房可以做楼花按揭贷款,新移民身份可以锁定3年。非居民不给做楼花贷款,需要在交房前180之内申请。

magicallight

Oct 19

请问红雨经理,这次B20贷款新政,对首付35%的新移民购房贷款有哪些影响(如对新移民中国的收入证明要求、贷款额度等)?

红雨

Mar 16

B20不是针对新移民的。我行新移民政策从2017年7月21号到现在没有变化。

海外华侨

Mar 16

原来红雨是贷款经纪,管不得他的文章都是房产房产再房产,最近可能生意下降非常非常非常的多吧?

ruber

Mar 17

加拿大原来好好的国家就是被这种只想不劳而获,赚快钱的人搞坏了,还拼命鼓动别人炒房,一个贷款经济就天天冒充大师贴只赚不陪的炒房洗脑文章,估计以前也做了不少包装的贷款,现在已经害了不少人了,就不担心被查吗

还有良知的大哥🔥

Apr 3

请问红雨经纪,你每天发这些炒房洗脑文章给大家,不怕天打雷劈吗?

dude

Jul 16

我一个朋友就被这个所谓的大师忽悠最后被迫借私贷去close,这个大师从中赚介绍费,真黑啊

dude

Jul 16

人家头上天天顶着避雷针,否则早都被劈死一万回了